歴史的株高を経済指標から読む|第1部 新次元の株高を支える経済活動

日経平均株価は、1989年12月のバブル最高値(38,915円)を2024年2月に約34年ぶりに更新し、その後わずか約1年8か月で1万円上昇して5万円台に到達しました。史上初の5万円超えは2025年10月で、バブル期を上回る史上最高水準となっています。近年はサナエノミクスなどの好材料が相次ぎ、市場には楽観論が広がっています。しかし、バブルを経験した日本にとって、株高と実体経済の乖離はあるのか、上昇の持続性はあるのかについては検証が必要です。本稿では「歴史的株高を経済指標から読む」と題し、3部構成で解説します。

第1部 新次元の株高を支える経済活動

第2部 不動産市況と法人と個人の景況感

第3部 金利、世界情勢と日本経済

第1部では、新次元の株高を支える経済活動について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一ライフ資産運用経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

新次元の株高を支える「サナエノミクス」と企業変革

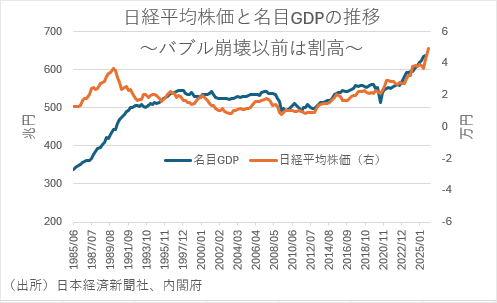

日経平均株価5万円台という数字は、バブルの再来というよりも、日本経済の構造変化を背景とした「脱デフレ」の象徴と捉えることができる。その最大の推進力となっているのが、「責任ある積極財政」を掲げるサナエノミクスである。「責任ある積極財政」とは、景気や社会課題の解決のために政府が積極的に財政支出を行う一方で財政規律や将来世代への影響にも配慮するものである。

名目GDPからみるバブル期との違い

現在の株高が1980年代のバブルと決定的に異なる点は、名目GDPの成長に基づいている点である。

2025年10-12月期には名目GDPは670兆円を超えており、90年代後半以降の日経平均株価と名目GDPの関係を見ても「異常な割高」とはいえない。

加えて、特に近年は企業のROE(自己資本利益率)の改善があり、東証のPBR(株価純資産倍率)改善要請以降、企業による自社株買いやM&Aが加速し、資本効率が劇的に向上していることがある。

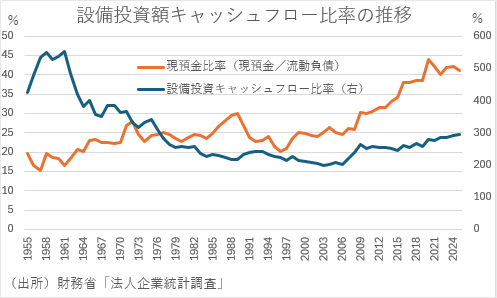

法人企業統計調査

企業の設備投資や内部留保の活用状況を示す「法人企業統計調査」は、サナエノミクスの浸透度を測る重要な指標である。AI・DXへの投資が生産性向上に寄与し、賃金上昇を伴う「良いインフレ」が定着しつつあることが、現在の市場に対する楽観論を支えている。

設備投資の変動を規定する要因の一つに、投資する資本を上回る収益が得られるかどうかを示す投資の採算性があり、これは投資による期待収益とコストの関係を企業がどう見るかに依存する。企業が投資コストに見合う収益が期待できると判断すれば設備投資を増やして生産能力を増強するが、景気の悪化で設備が過剰になると判断すれば、設備投資は抑制される。また、市中金利が低くなると、それだけ企業の資金調達コストが低くなる。従って、金利の低下は設備投資の刺激要因となり、逆に企業の期待収益率を上回る金利上昇は投資採算の低下を通じて設備投資の抑制要因となる。このように投資採算に基づいて企業行動が行われることで設備投資は循環している。

金融・保険業を除く資本金1,000万円以上の法人企業の四半期決算を集計した財務省の「法人企業統計調査」を用いて、国内の設備投資額と、企業の手持ち資金であるキャッシュフローを比較すると、キャッシュフローによりどれだけ国内の設備投資額の負担をカバーできているかが分かる。過去の関係を見ると、設備投資額対キャッシュフロー比率は、バブル経済を追い風に1990年代初頭にかけて100%を上回った後、それ以降は100%を下回って推移し、現在は50%程度となっている。特に1998年以降は同比率が大きく低下している。背景には、企業が過剰設備や過剰債務の処理に追われ、有利子負債返済を優先したことがある。

近年の設備投資は拡大基調だが、キャッシュフローと比べれば依然抑制傾向にある。これがバブル期との違いであり、現在の企業の設備投資は、内部留保など守りを確保した上での財務リスクの低い設備投資といえる。この現在の企業のキャッシュフローの余力や現預金比率を鑑みると、積極財政・成長戦略が狙うのはこの設備投資額対キャッシュフロー比率を現在の50%程度から70%ないし80%程度に引き上げることである。ただし、バブル期の100%を超える水準への回帰はリスクが高いので、国内設備投資がキャッシュフローの範囲内で行われる状況は今後も続くだろう。

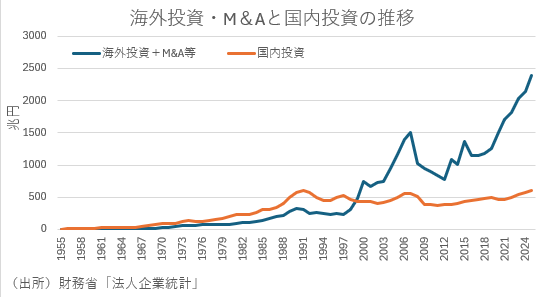

これはまたグローバル化などにより、日本企業が国内設備投資のみならず、海外向けの投資やM&Aといった資金の使い道も視野に入れていることが影響している。経済のグローバル化は今後も進展する可能性が高い。

※ROE(自己資本利益率:Return on Equity)とは、会社が株主から預かった自己資本を使って、どれだけ効率よく利益を生み出しているかを示す指標で、経営の効率性の判断に使われます。

※PBR(株価純資産倍率:Price Book value Ratio)とは、株価が、その会社の純資産(自己資本)に対して何倍で評価されているかを示す指標で、PBRは主に株価の割安・割高の判断に使われます。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。専門スタッフが迅速・丁寧にお応えします。