サナエノミクスと2026年不動産市況|第1部 金融政策と金利の動向

高市首相は「アベノミクス」の継承を掲げつつ、「積極財政」「金融緩和の継続」「成長投資」の三本柱を核とする「サナエノミクス」を提唱しています。特に不動産市場にとって重要なのは、金融政策による金利動向と、積極財政による需要喚起・成長分野への投資の方向性であり、2026年不動産マーケットはこれらの政策と、それを取り巻く国際・国内環境によって形成されると見込まれます。「サナエノミクスと2026年不動産市況」と題し、以下の3部構成で解説します。

第1部 金融政策と金利の動向

第2部 積極財政と不動産市況

第3部 日本経済の動向

第1部では、金融政策と金利の動向について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

金融緩和の継続と金利の低位安定化

「サナエノミクス」の基本シナリオは、日銀による金融政策の慎重な正常化と、それに伴う金利の低位安定化である。高市首相は、物価安定目標2%を志向しており、これを達成するまでは利上げや量的緩和縮小などの金融政策の正常化に慎重な姿勢を示すと予想される。

特に日銀は、国債の買い入れ減額を今春以降も継続することを決めているが、減額のペースは緩める。日本銀行植田総裁も、市場の予想可能性を重視しながら、市場安定とのバランスを取った「スローテーパー」を志向しているとコメントしており、市場で急激に長期金利が上昇した場合には、機動的に買い入れ額の増加や指値オペや共通担保オペを行う柔軟性を維持している。

このため、住宅・投資ローン金利の指標となる長期金利は、国際的な利下げサイクルに伴う金利低下圧力もあり、日銀が金融政策の正常化を進める中でも2%台前半の水準で抑えられる傾向が続くと見られる。

一方、為替についても、FRBの利下げサイクルと日銀の利上げサイクルに伴い日米の金利差縮小となれば、円安トレンドが修正される可能性が高いだろう。

不動産への影響としては、短期的には長期金利は安定が予想されるため、住宅・投資ローン金利の水準も維持され購買意欲は維持されるだろう。ただ、為替の円安基調が修正されたり、外国人の不動産投資規制の議論があがる可能性があることには注意が必要だろう。

なお、消費者物価指数は上昇継続が予想されるため、輸入資材高を通じた建設コストの増加が新築物件価格を下支えするだろう。

「スタグフレーション」リスクの低下

金融政策の正常化と円安修正は、輸入物価安、特にエネルギーや原材料の価格抑制を通じてコストプッシュ型のインフレーション傾向を弱めるだろう。

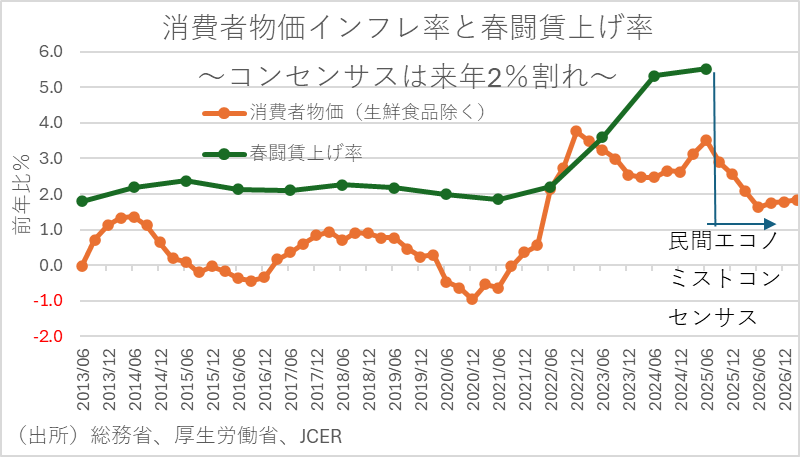

一方、2026年は物価上昇に見合う賃金上昇が実現することが予想されるため、またガソリン税・軽油税の暫定税率の解除や電気ガス補助金等のサナエノミクスにより、消費者や中小企業などの物価高に対する負担が緩和する可能性がある。実質賃金がプラスを上回る状況が続けば、国内の個人消費は回復するが、住宅価格や賃料は上昇傾向にあり、家計における住居費の負担は増加すると思われる。

実際、2025年までのデータでは、名目賃金は前年比+2%程度の上昇傾向にあるものの、CPIの上昇率がそれを上回ってきたため、実質賃金はマイナスが続くケースが多かったが、2026年以降はインフレ率が2%を下回ることが予想されるため、個人消費自体は持ち直す可能性がある。

このため、「物価高と経済成長の停滞」が同時に進行する状態を示すスタグフレーションのリスクが軽減し、コストプッシュ部分のインフレ要因が抑制される一方で、賃金上昇が継続することで、実質賃金が安定的にプラスになろう。このため不動産市場では、持ち家など既に不動産を保有している層にとっては、資産価格は上昇する中で、一般消費者の購買力も上昇するという局面が訪れる可能性がある。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。専門スタッフが迅速・丁寧にお応えします。