CRE戦略とオフバランス|第3部 応用編

CRE戦略とオフバランスについて第1部と第2部でそれぞれ基本的な考え方と事例を用いて解説をしてきました。

第3部においては、会計制度において新たに抜本的に改正される予定のリースに関する会計基準の概要について紹介し、今後新たに見直しが迫られるCRE戦略とオフバランスについて触れていきます。

CRE戦略とオフバランス|第1部 基礎編

CRE戦略とオフバランス|第2部 事例編

CRE戦略とオフバランス|第3部 応用編

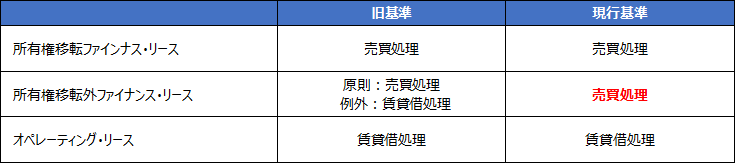

Q.現行のリース会計基準の基本的な考え方は?

A.リース取引をファイナンス・リース取引とオペレーティング・リース取引に分類し、ファイナンス・リース取引については売買取引に準じた会計処理、オペレーティング・リース取引については賃貸借取引に準じた会計処理がされています。

現行のリース会計基準は、2007年3月に企業会計基準第13号として公表されました。それまでのリース会計は、ファイナンス・リース取引のうち特に所有権移転外ファイナンス・リース取引について、原則として売買処理に準じた会計処理が採用される一方で、例外として賃貸借取引に準じた会計処理が認められてきました。

実務上、リース物件の借り手においては、その大半が所有権移転外ファイナンス・リース取引に該当し、会計処理としてもこの例外的処理である賃貸借取引に準じた会計処理が採用され続けてきました。この会計処理は、貸借対照表には資産および負債が計上されませんので、オフバランス処理となります。

このような会計処理が企業会計の実態を反映していないという点から例外処理が廃止されたというのが、2007年の現行のリース会計基準の大きなポイントとなります。

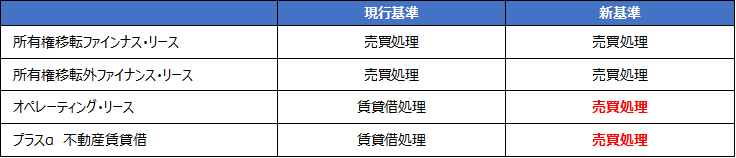

Q.新しいリース会計基準の基本的な考え方は?

A.海外で採用されている「使用権モデル」という考え方を採り入れ、オペレーティング・リース取引を含むすべてのリース取引について売買処理に準じた会計処理を求めるものとなります。さらに、民法上の賃貸借(例えば不動産賃貸借)取引についても、一定の要件を満たしたものについては売買処理に準じた会計処理として、資産および負債を計上することを規定しています。

新しいリースに関する会計基準は2023年5月に公開草案が発表され、執筆時点(2023年12月時点)においては、正式には公表されていません。ただ、本会計基準は国際財務報告基準(IFRS)第16号および米国財務会計基準審議会(FASB)のTopic842として公表されているものをベースに作成されているため、正式に公表されることはほぼ間違いありません。公開草案では、適用時期が明記されていないことから、実際にいつから適用になるかは定かではありませんが、この新しい会計基準が採用されると下記の図のようにほとんどすべてのものを売買処理に準じた会計処理、つまりオンバランスされることとなるため、企業のCRE戦略は見直しを迫られることは確実です。

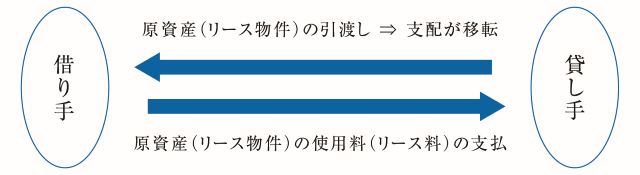

Q.使用権モデルとは?

A.使用権モデルとは、原資産の引渡しにより借り手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上する考え方です。

リースであれば原資産というのは、リース物件を指します。

この使用権モデルについては、不動産賃貸借取引にも当てはめることができます。テナントで賃借を受ける場合、借地借家法に基づく借家契約として普通賃貸借契約なり定期賃貸借契約を締結します。賃貸借契約が締結され効力が発生すると、テナント物件は借り手が自由に利用できる状態になりますので支配が移転し、賃貸借期間中、テナント料を支払うことになります。したがって、実際の会計基準では細かな要件もありますが、このような取引についても売買処理に準じた会計処理として資産および負債に計上することを求めています。

Q.新しいリース会計基準によるCRE戦略とオフバランスについて

A.新しいリース会計基準が採用されると、賃貸借処理としてオフバランス処理されていたものが、売買処理としてオンバランスされることになります。これにより、総資産や総資本が大きく増加することになるため、ROA(Return On Asset「総資産(総資本)利益率」)やROE(Return On Equity「自己資本利益率」)といった経営指標に大きく影響を及ぼすことが予想されます。

第1部でも紹介したとおり、CRE戦略とは企業不動産について「企業価値向上」の観点から経営戦略的視点に立って見直しを行い、不動産投資の効率性を最大限向上させていこうという考え方をいいます。企業不動産を持つべきか持たざるべきかを判断する際に、不動産投資の効率性(特に所有した場合には出口戦略)を最も重視することは言うまでもありませんが、上記のような財務的視点も考慮して意思決定を行うものです。従来であれば、企業不動産を売却してテナントとして賃借することにすれば、企業不動産のオフバランスが実現し、結果的に経営指標を操作することも可能ではありました。しかし新しい会計基準が導入されると、これらについてもオンバランスする必要に迫られ、安易な手法ではオフバランスができなくなる予定です。

銀行業などでは、BIS(Bank for International Settlements「国際決済銀行」)規制によって、自己資本比率を高めておくことが求められます。早い段階からオフバランス処理できるものを整理して、自己資本比率などの経営指標を改善しておくことが求められています。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。専門スタッフが迅速・丁寧にお応えします。